消費税10%で、何が変わるのか?徹底解説

消費税10%で、変更点は大きく6つ

- 1.基本単位数の変更(全サービス)

- 2.区分支給限度額変更(全ての介護度について)

- 3.福祉用具貸与の上限価格変更(福祉用具サービス)

- 4.補足給付の基準費用額変更(ショートステイ、特養、老健、療養型病院)

- 5.軽減税率(有料老人ホーム、サ高住、特定施設)

- 6.特定処遇改善加算(訪問介護、通所介護など)

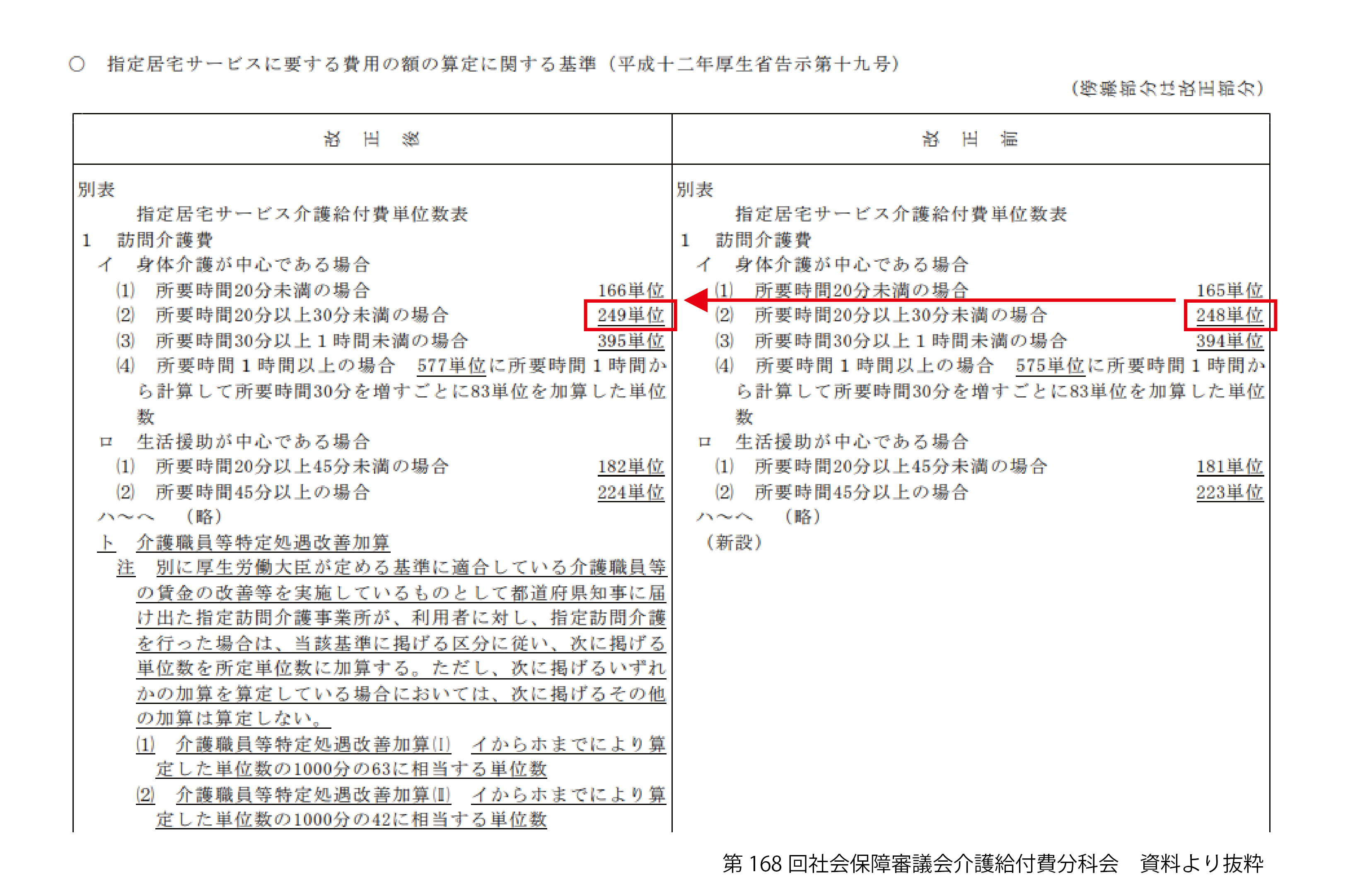

1.基本単位数の変更(全サービス)

消費税が8%から10%へと引き上げられることに伴い、介護報酬も10月から引き上げられることになりました。

例えば、訪問介護の身体介護2なら、いままでは248単位でしたが、249単位へと変わります。(金額にすると、10円程度のアップとなりますね。)

この単位数の引き上げは、訪問介護サービスだけでなく、すべての介護保険サービスについて行われますので、ご自身の関係するサービスをチェックしてみてください。

また、各サービスの単位数詳細は、第168回社会保障審議会介護給付費分科会 資料に記載されています。

(単位数は「別紙 2019年度介護報酬改定 介護報酬の見直し案 」に記載されています。)

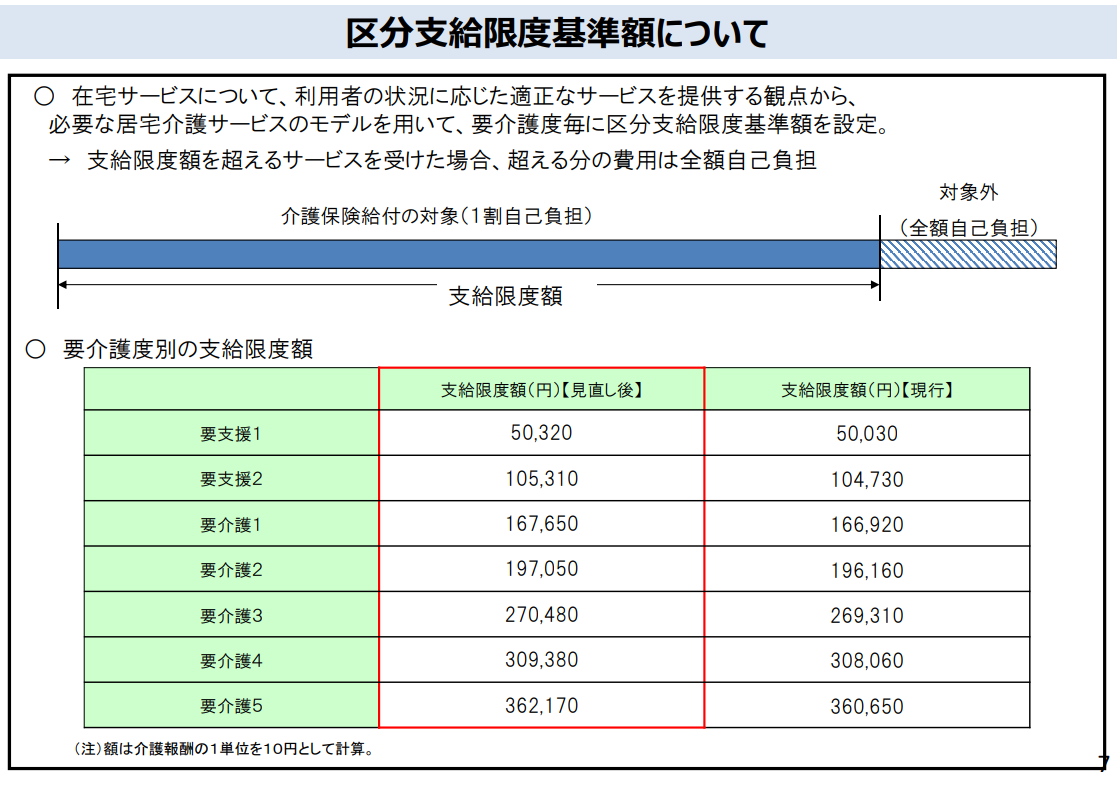

2.区分支給限度額変更(全ての介護度について)

例えばもっとも重い「要介護5」の場合、1か月に約36万円までは介護保険対象となり、利用者が支払う金額は、実際に利用したサービス金額の1割(所得によっては2割、3割)で済みます。

10月からの消費税アップにより、各サービスの単位数が上がるため、区分支給限度額も変更となり、例えば要介護5の場合だと、いままでの上限は「360,650円」でしたが、10月提供分以降は「362,170円」となります。

3.福祉用具貸与の上限価格変更(福祉用具サービス)

※厚生労働省 福祉用具 お知らせ

※「上限価格」ってそもそも何?が知りたい方はこちら。

例えば、セリオの「遊歩パートナー(SBT40)」は、9月までは上限が「25,170円」でしたが、10月からは「25,640円」となります。

ちなみに、遊歩パートナー(SBT40)はこんな商品ですね。

上限価格が下がっている商品はないので、価格を変更しなくても請求で返戻となることはありませんが、

仕切り価格は変更となる可能性が高いので、福祉用具貸与の事業所さんは、10月までに商品価格の見直しが必要となりそうですね。

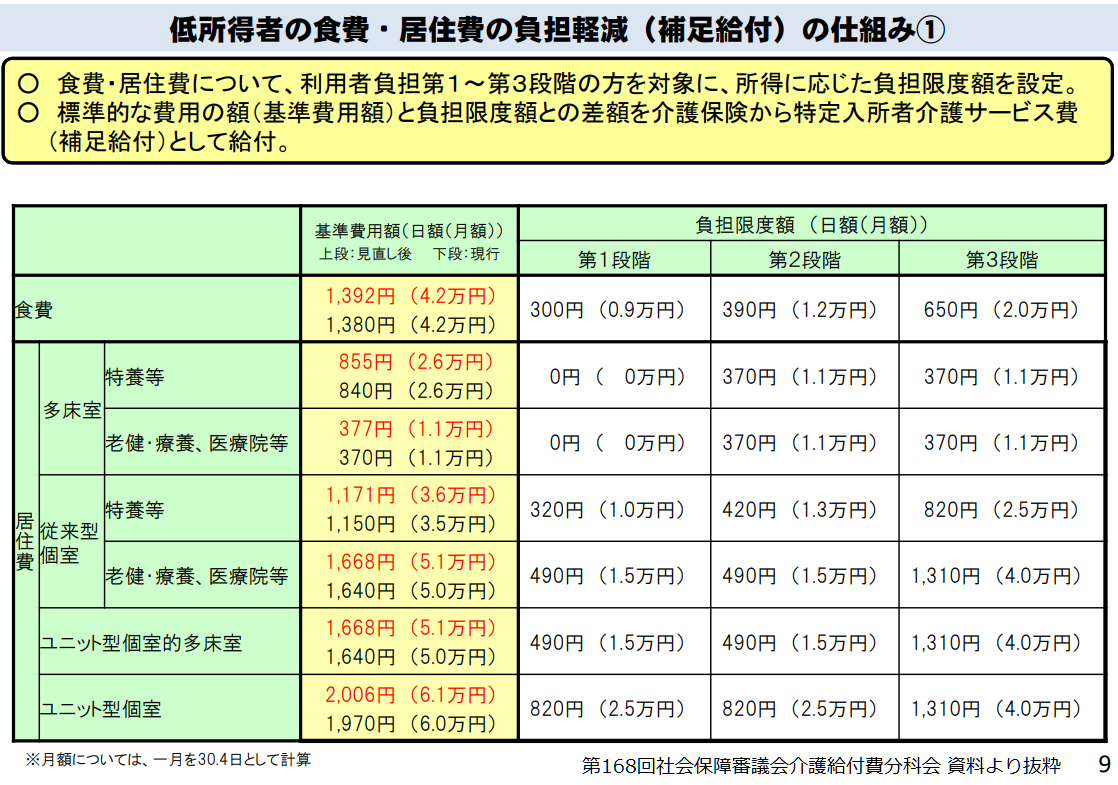

4.補足給付の基準費用額変更(ショートステイ、特養、老健、療養型病院)

☆基準費用額(国で決めた施設が請求できる上限額)- 利用者負担限度額(所得によって4段階)= 補足給付額

消費税アップにともなって今回変更になるのは「基準費用額」のみで、負担限度額はそのままです。

施設側は、物価や人件費の上昇もあり、引き上げを強く求めていたので、希望が反映されました。

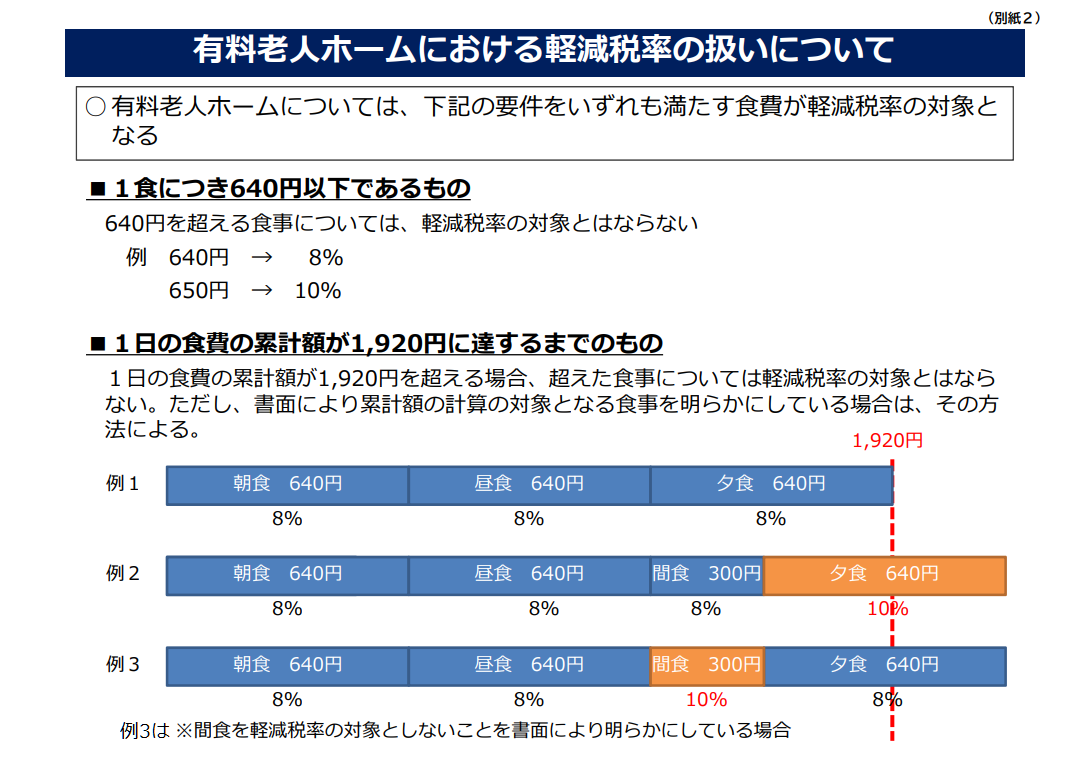

5.軽減税率(有料老人ホーム、サ高住、特定施設)

そもそも介護保険サービス費用は非課税(※)の項目が多いので、介護業界ではそれほど関係なさそうに思える軽減税率制度ですが、 実は大きく関係する介護サービスが3つあります。 (※)介護保険サービス費用はもちろん非課税ですが、通所介護、通所リハ、ショートステイ、施設系サービスでは、 介護保険適用外であっても日常生活に関わる費用(おむつ代、食費、理美容代など)に関してはすべて非課税。

3つのサービスとは「有料老人ホーム」「サービス付き高齢者向け住宅」と「特定施設入居者生活介護」。

これらの事業所が入居者に対して飲食料品の提供した際、一定の要件を満たす場合には、飲食料品について軽減税率が適用され8%となります。

軽減税率が適用される一定の要件とは「1食につき640円以下」かつ「1日の食費の累計金額が1920円以下」の場合です。

食費の累計額を算出するときには、明示していない場合提供した順番に加算するので、

例2のように食事を提供した場合、朝食、昼食、間食は軽減税率(8%)対象となりますが、夕食640円は軽減税率対象外で10%課税されます。

金額が低い間食を軽減税率対象外にするためには、あらかじめ間食を軽減税率対象外とする事を明示しておかなくてはなりません。

金額が低い間食を軽減税率対象外にするためには、あらかじめ間食を軽減税率対象外とする事を明示しておかなくてはなりません。

軽減税率制度について詳しく知りたい方は、どうぞ。

〇よくわかる消費税軽減税率制度(平成30年7月)(国税庁パンフレット)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0018006-112.pdf

〇消費税の軽減税率制度に関するQ&A(個別事例編)(国税庁)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/03-01.pdf

問 69、問 72が有料老人ホームに関する問い合わせです。

〇有料⽼⼈ホームにおける軽減税率の扱いについて

〇高齢者向け住まいにおける飲食料の提供に関する消費税の軽減率に関するQ&A(高齢者住まい事業者団体連合会)

〇よくわかる消費税軽減税率制度(平成30年7月)(国税庁パンフレット)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0018006-112.pdf

〇消費税の軽減税率制度に関するQ&A(個別事例編)(国税庁)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/03-01.pdf

問 69、問 72が有料老人ホームに関する問い合わせです。

〇有料⽼⼈ホームにおける軽減税率の扱いについて

〇高齢者向け住まいにおける飲食料の提供に関する消費税の軽減率に関するQ&A(高齢者住まい事業者団体連合会)

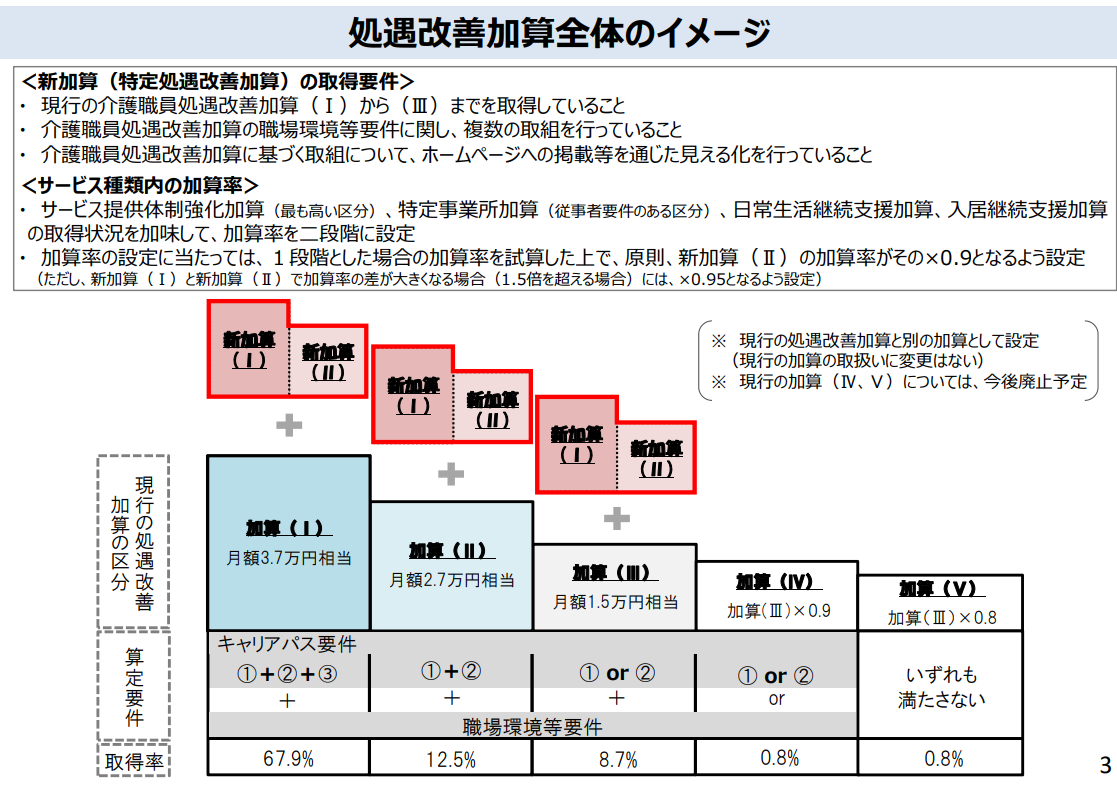

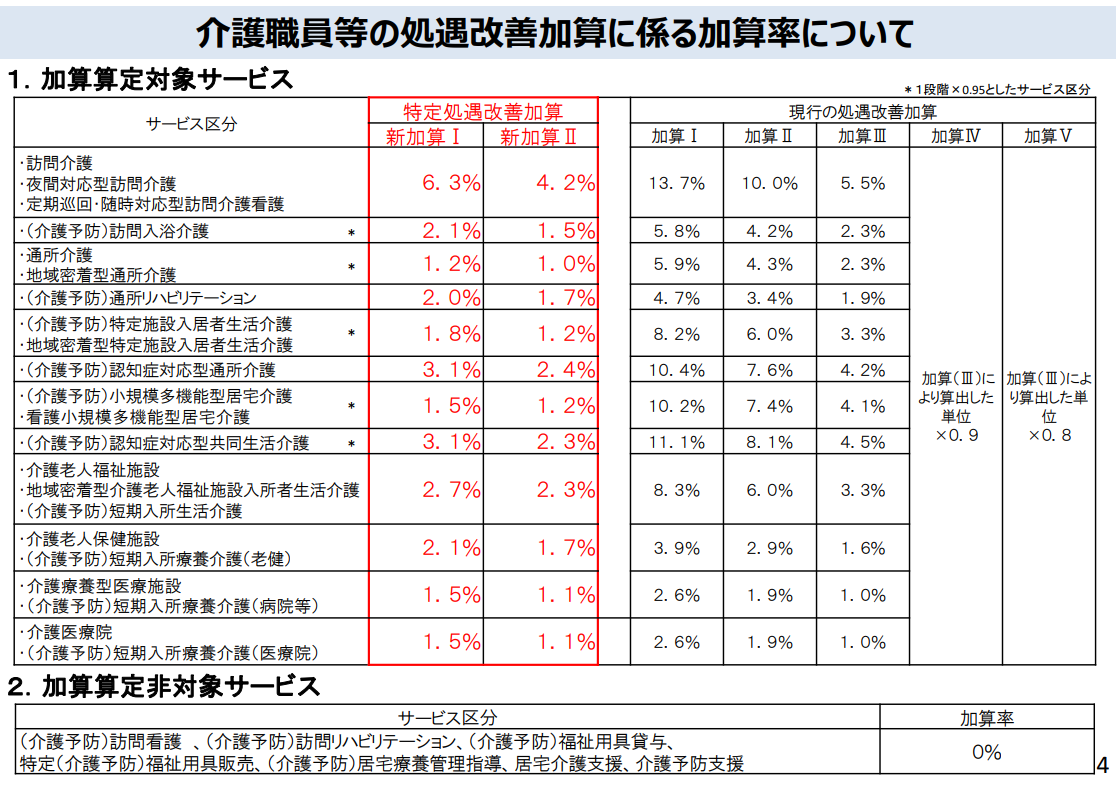

6.特定処遇改善加算(訪問介護、通所介護など)

介護スタッフの処遇改善については既に「処遇改善加算」がありますが、10月新たに「特定」処遇改善加算が新設され経験や技能のある介護職員に

重点的にさらなる処遇改善(賃金UP)を行う事、また介護職以外の職種の処遇改善も行う事ができるようになりました。

(従来の処遇改善加算は、介護職員の処遇改善のみが対象で、介護職以外の職種の処遇改善は不可)

具体的な加算率や対象サービスは下記の通りとなります。

特定処遇改善加算について、詳しくはこちら ↓

〇第169回社会保障審議会介護給付費分科会 介護人材の処遇改善について

https://www.mhlw.go.jp/content/12601000/000485525.pdf

〇介護職員等特定処遇改善加算に関する基本的考え方並びに事務処理手順及び様式例の提示について

https://www.mhlw.go.jp/content/12601000/000485525.pdf

〇介護職員等特定処遇改善加算に関する基本的考え方並びに事務処理手順及び様式例の提示について